저축성보험, '금리'만 보고 가입했다간 낭패 … 주의 필요!

- 저축성보험 가입시, 적용금리만 보고 가입했다고 낭패보는 사례가 점점 증가

→ 저축성보험에 가입할 때는 실질수익(환급)률을 확인해야 한다.

→ 잘못 가입했다고 판단시, 청약철회제도를 통해 납입한 보험료를 전액 돌려받을 수 있어

- 금융감독원은 생명보험사의 저축성보험 가입 시, 소비자가 유의해야 할 사항 曰,

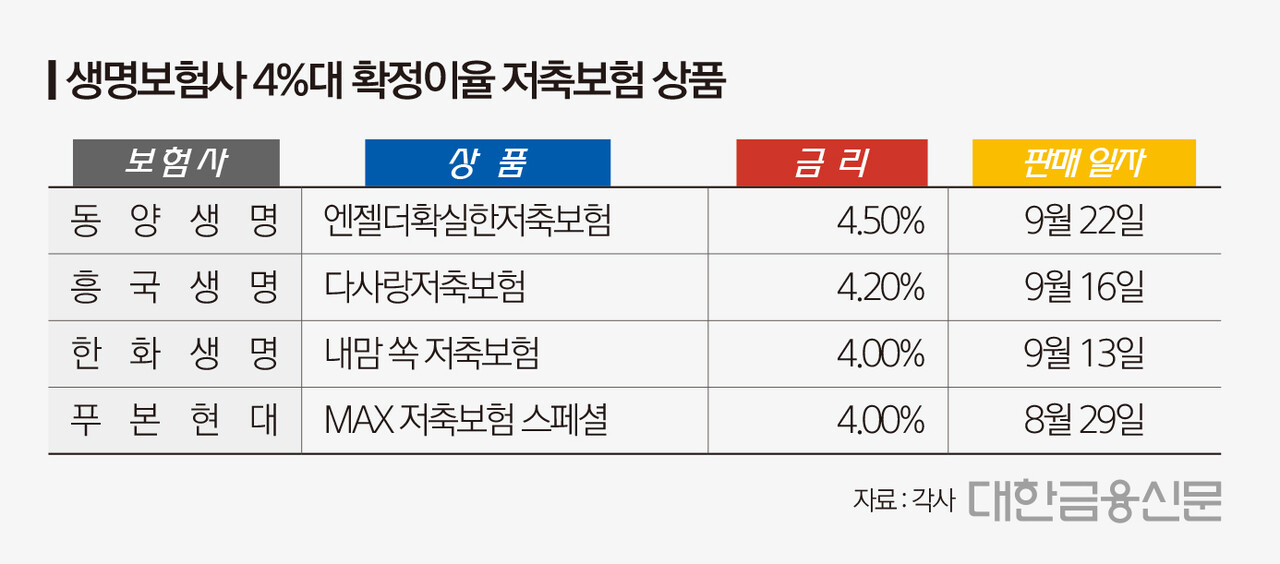

"생명보험사들은 최근 시장금리 상승에 확정 고금리 저축성보험의 판매를 확대하는 추세"

"실제 환급되는 금액은 납입보험료를 적용금리로 계산한 금액보다 적은 수준인데 상품안내장 등에는

'연복리 고정금리 4.5%' 등 적용금리만 강조되어 주의가 필요!"

- 금감원은 상품 가입 시, 적용금리보다 "실질수익률"을 살피는 것이 중요하다고 당부

→ 구조상 계약자가 납입한 보험료 전액이 적용금리로 적립되는 것이 아니기 때문

- 저축성보험은 보장 보험료와 사업비를 공제한 나머지 금액이 적립되고 만기 또는 해약 경우에 적용금리보다

적게 이자가 붙어서 지급되는 구조이다.

→ 상품설명서와 보험약관 등을 읽어보고 청약서에 자필서명이 중요

→ 보험사가 제공하는 상품설명서와 안내자료에는 적립기간별 실제 환급률이 안내되어 있어, 이를 잘 살펴야..

- 만약 잘못 가입시, 청약철회, 품질보증 해지 등의 제도를 활용할 수 있다.

→ 보험계약자는 보험증권을 받은 이후 15일 이내, 청약을 철회할 수 있다.

→ 이 경우, 보험사는 납입한 보험료를 전액 돌려주게 되고 청약날 30일이 초과하는 철회가 불가능하다.

'Economy & Stock > 경제 뉴스 핵심정리' 카테고리의 다른 글

| [속보] 금통위, 기준금리 '빅스텝(+0.5%p)' 단행... 2.5% → 3% (0) | 2022.10.12 |

|---|---|

| 한국은행, 10/12일 빅스텝(+0.5%p) 임박... 가계부채 폭증, 내집마련 포기 (0) | 2022.10.11 |

| 금융위 국감 '가계부채·공매도' 쟁점 … 여야 대책마련 시급 (1) | 2022.10.07 |

| 환율 1,500원 가나? … "제2의 외환위기는 없을 것" (2) | 2022.10.07 |

| 치솟는 금리에 대기업도 대출 막대한 부담 … 5대 은행 대출 100조 넘었다 (0) | 2022.10.06 |

댓글