적금 금리를 2배로 늘리는 법이 있다? 선납이연 & 저율과세 활용법!

728x90

반응형

이번 게시물에서는 적금 금리를 2배로 만들어주는 '선납이연'과 '저율과세'에 대해 알아보자

적금 금리 2배로 받자!

선납이연 & 저율과세 활용법!

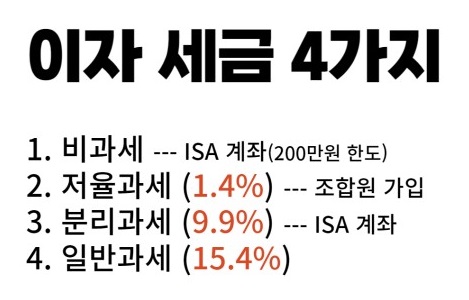

1. 저율과세

저축을 할 때 '저율과세'를 활용하면 좋다. 수협, 신협, 새마을금고와 같은 제2금융권에서는 본인이 조합원에 가입을 하면 65세 미만 기준으로 1인당 최대 3천만원까지 이자소득세 14%가 면제된다! 😎

보통은 이자 소득세의 15.4%를 내는데 저율과세(-14%)가 빠지면 단 1.4%의 세금만 떼어가는 것이다! 조합원 가입할 때 돈을 5천원, 만원 정도를 처음에 내기는 하지만 나중에 상품 해지할 때는 모두 돌려받을 수 있기 때문에 잘 활용하는 것이 좋다!

2. 선납이연으로 금리 2배 챙기기

'선납이연'은 특판을 적용하지 않아도 적금에 가입할 때 정해진 금리보다 2배 가까이 챙기는 법이다!

→ 다만, '선납이연'을 활용할려면 절대 자동이체 설정하면 안 된다!

→ 은행앱에서 입출금 계좌 자동이체 해지를 꼭 해야 된다.

→ 날짜가 헷갈린다면 인터넷에 '선납이연 계산기'를 검색하면 날짜를 정확히 파악할 수 있다.

'선납이연'은 모든 적금에 해당되지는 않지만, 매달 같은 금액을 납입하고 정해진 이자를 받는 정기적금에만 적용된다! 이것도 1금융권보다는 저축은행, 신협, 농협 등의 2금융권에서 쓸 수 있는 방법이다. 꿀단지...✨

→ 선납이연 방식은 5천만원까지 예금자 보호가 된다.

'선납'은 예정된 날짜보다 일찍 납입하는 것, 그리고 '이연'은 예정된 날짜보다 늦게 납입하는 것을 의미한다. 정해진 날짜보다 일찍 납입한 만큼 / 늦게 납입을 함으로써 균형을 맞추면 만기일과 이자가 바뀌지 않고 정해진대로 나온다.

ex) 3개월을 선납했다면, 동일하게 3개월을 예정보다 늦게 내면 된다.

이렇게 선납일 수와 이연일 수의 합을 '0'으로 만들면, 매달 내는 적금처럼 정해진 금리와 이자를 받을 수 있는 것이다. 보통 이 선납이연은 2가지 케이스로 활용된다.

# 선납이연 활용 케이스

1) 6.1.5 방식

: 소액이 있어도 마지막 달에 '예금 담보 대출'을 활용해서 더 많은 적금이자를 챙기는 방법!!

ex) 월 100만원씩 1,200만원을 넣는 1년 정기적금에 가입했다면 가입 후 첫달에 한번에 6개월치인 600만원을 넣는다. 그리고 7개월차부터 1개월치인 100만원을 넣고 마지막 달인 12개월차에 5개월치인 500만원을 넣는 방식이다.

- 1개월차 : 600만원 선납

- 7개월차 : 100만원 넣고

- 12개월차 : 500만원 이연

→ 당장 600~700만원만 있어도 1,200만원짜리 적금에 가입해서 그만큼의 이자를 챙길 수 있다.

→ 왜? 그럼 12개월차때 500만원은...?

: 만기 하루~이틀을 앞두고 7개월치까지 납부한 700만원에 대해서 예금 담보 대출을 받아서 메꾸면 된다.

→ 보통 예금 담보 대출은 예금의 90% 이상 대출이 가능하고 이자는 적금 이자의 1%p 밖에 안되므로 만기 앞두고 딱 1~2일 빌리는 거라서 이자금이 거의 붙지도 않는다. 그리고 만기 때 이걸 다시 갚으면 된다.

✨보통 예/적금 vs 선납이연✨

예금) 700만원 정기예금 4% 가입 → 만기 세후 이자 : 23만 6,880원

적금) 700만원을 정기적금 7% 가입 → 만기 세후 이주 : 18만 3,000원

vs

선납이연) 700만원 + 선납이연(6.1.5 / 정기적금 7%) → 세후 이자가 38만원 이상! (대출 이자 감안)

→ 이렇듯 선납이연을 잘 활용하면 세후 이자가 무려 15~20만원이나 차이날 수가 있다.

2) 1.11 방식

: '6.1.5'방식과 아래와 같이 유사하지만, '단기예금'을 활용해서 적금과 예금이자를 동시에 챙기는 방법!!

- 1개월차 : 100만원 선납

- 5개월동안 납부 안하고 (5개월 이연)

- 7개월차때 : 1100만원 선납 (11개월치)

→ 이렇게 하면 이자는 매달 100만원씩 적금에 붓는 사람과 동일하다

→ 첫달에 100만원만 넣고 6개월의 공백기동안 남은 금액을 6개월 만기로 단기예금에 넣어서 활용할 수가 있다.

→ 적금에 가입하면서 동시에 예금이자의 혜택까지 누릴 수 있는 것이다.

ex) 4% 정기예금에 500만원을 넣어뒀다면, 이자만 대략 8만원을 확보할 수 있다.

'Economy & Stock > 신혼부부 재테크' 카테고리의 다른 글

| 대출을 갚을까? vs 투자를 할까? 명확한 수치를 통해 결정하자! (0) | 2024.02.03 |

|---|---|

| 부수입 파이프라인 뚫는 비법! 단돈 50만원 부수입 내는 비결은? (0) | 2024.02.03 |

| 1억을 빨리 모을 수 있는 저축법은? 돈 모으기 위한 전략 공개! (1) | 2024.01.31 |

| 맞벌이부부 재테크! 생활비 100만원 절약 어플&꿀팁 / 비상금 관리법! (1) | 2024.01.31 |

| 10억을 벌기 위해서 끊어야 하는 습관 5가지. 하지말자 Top5 (1) | 2024.01.24 |

댓글