은행 대출보다 싼 "특례보금자리론"에 대해 완벽(Q&A) 총정리!

728x90

반응형

추가로 금리 인하된

특례보금자리론으로

대출 갈아타자! 내집마련?

특례보금자리론은 안심전환대출과 적격대출을 통합해 정부가 1년간 한시적 운영하는 상품

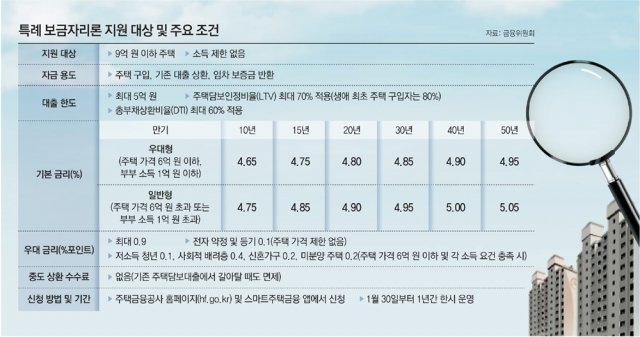

- 주택가격이 9억원 이하인 경우 소득 제한없이 최대 5억원까지 신청 가능

- 주택 구입뿐 아니라 기존 대출 상환 및 임차 보증금 반환 목적으로도 신청할 수 있음

1/30일부터 특례보금자리론 연 4.25~4.55%(일반형)과 연 4.15~4.45%(우대형)으로 신청 가능!

→ 예정보다 0.5%p 낮은 금리 수준

→ 최근 시중은행의 주택담보대출 금리 하단이 연 4% 초반으로 떨어지는 것을 반영

Q1) 특례보금자리론 우대 금리 조건은? LTV와 DTI는?

- 주택가격이 6억원 이하, 소득이 1억원 이하인 경우 우대형 적용

→ 연 4.15~4.45% 추가 금리 할인 적용

- 저소득 청년(0.1%p ↓), 신혼 가구(0.2%p ↓), 사회적 배려층(0.4%p ↓) 등 추가 제공

- 우대금리는 중복 적용되어 최저금리는 "연 3.25~3.55%" 까지 가능하다!

- LTV와 DTI 적용되는 안은 아래 사진 참고. DSR은 적용 X

Q2) 신청 절차와 방법은 어디로 통해서?

※ 아래 사진 참고 ※

- 온라인 : 한국주택금융공사(hf.go.kr) 홈페이지를 통해 신청

- 모바일 : 스마트주택금융 앱에서 신청

→ 대출 실행은 신청일로부터 30일 뒤에 가능하다.

Q3) 지원 자격은 어떻게 되나요?

소득과 상관없이 모두 특례보금자리론은 가능하며, 무주택자 또는 1주택자만 신청 가능

- 1주택자의 경우, 2년 이내 기존 주택 처분한다는 조건 부여

Q4) 주택가격의 기준은 어떻게 되나요?

특례보금자리론 주택가격의 기준은 "9억원 이하"

- 이는 KB국민은행시세를 통해 제공되는 값을 기준으로 한다. (사이트 확인)

- 9억원 이상의 고가 주택을 보유하거나 다주택 세대(2채 이상) 보유한 분들은 제외하고 거의 모든 사람들이 가능하다.

Q5) 대출상환 기간은 어떻게 되나요? 기간에 따른 금리는?

대출상환 기간은 10~50년으로 설정이 가능하며, 기간에 따른 금리는 상이 (아래 사진 참고)

Q6) 기존 주담대에서 갈아타면 중도상환수수료를 내야 되나요?

수수료 낼 필요 없다. (디딤돌 대출 예외)

특례보금자리론을 이용하다가 시중금리가 내려가도 별도 중도금 상환 수수료없이 다른 은행 주담대로 갈아탈 수 있다. 하지만, 주담대를 상환하는 용도라면 기존 대출 잔액을 초과해서 대출을 신청할 수는 없다.

'Economy & Stock > 부동산 공부 노트' 카테고리의 다른 글

| 계속 증가하는 '전세사기와 역전세'.. 임차권등기명령과 신청방법은? (0) | 2023.05.17 |

|---|---|

| 올해는 청약이 기회다! 중도금 대출 한도 X, 실거지 의무도 없어?! 새로운 청약규제 확인! (1) | 2023.02.02 |

| 월세 세액공제율이 17% 상향! … 월세 50만원이면 총 102만원을 되돌려받는다? (0) | 2023.01.14 |

댓글